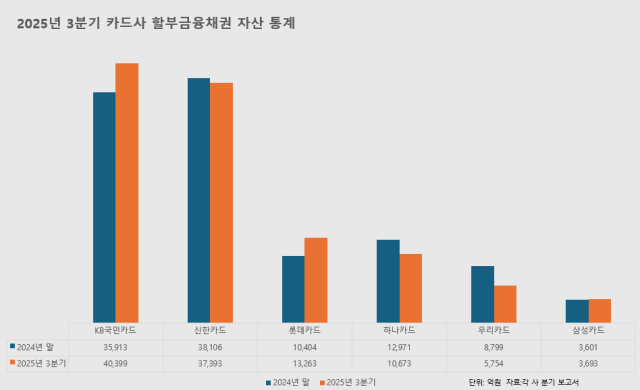

28일 각 사 분기 보고서에 따르면 할부금융을 취급하는 6개 전업 카드사(신한·삼성·KB국민·롯데·하나·우리)의 올해 3분기 할부금융채권 잔액은 11조1179억원으로 전년 말(10조9796억원) 대비 1.2% 증가했다.

카드사별로는 확장 추세가 양극화됐다. KB국민·롯데카드는 잔액 규모를 늘린 반면 타 카드사는 금액이 크게 줄거나 전년과 비슷한 수준을 유지하면서 순위 변동이 발생했다.

KB국민카드의 올해 3분기 할부금융채권 잔액은 4조399억원으로 전년 말(3조5913억원) 대비 12.4% 증가했다. 지난해 말까지는 신한카드가 1위를 기록했으나 올해 잔액 규모가 꾸준히 늘며 최다 규모를 달성했다.

특히 올해 들어 자동차할부 금융 상품을 중심으로 금리 경쟁력을 강화·영업 확대를 추진하면서 상반기 잔액 3조7726억원에서 한 분기만에 2000억원 이상 성장했다.

롯데카드도 할부금융 규모를 대폭 늘렸다. 롯데카드의 올해 3분기 할부금융채권 잔액은 1조3263억원으로 전년 말(1조404억원) 대비 27.4% 증가했다. 자산 1조원 이상 카드사(신한·KB국민·하나·롯데) 중 규모가 가장 작았으나 이번 성장으로 하나카드를 추월하는 데 성공했다.

같은 기간 신한·하나카드는 할부금융 규모가 축소됐다. 신한카드의 올해 3분기 할부금융채권 잔액은 3조7393억원으로 전년 말(3조8106억원)보다 1.8% 감소했다. 하나카드도 전년 말(1조2971억원) 대비 17.7% 감소한 1조673억원을 기록하면서 양사 모두 순위가 한단계씩 떨어졌다.

우리·삼성카드는 타사 대비 작은 규모로 할부금융을 운영 중이다. 특히 우리카드의 할부금융 잔액은 전년 대비 30% 이상 줄었다.

우리카드의 올해 3분기 할부금융채권 잔액은 5754억원으로 전년 말(8799억원) 대비 34% 급감했다. 지난해 1분기까지는 1조원 이상을 유지했으나 매 분기 감소를 기록하며 규모가 절반 가까이 축소됐다. 삼성카드의 올해 3분기 할부금융채권 잔액은 3693억원으로 타사 대비 규모가 작았다.

카드업계는 가맹점수수료·카드대출 상품의 수익성이 악화됨에 따라 신규 수익원 창출을 위해 할부금융 사업을 운영 중이다. 기존에는 할부금융·리스사(캐피탈) 중심으로 시장이 형성됐으나 카드사의 참전으로 경쟁 구도가 확대됐다.

카드사는 캐피탈사 대비 자금 조달을 위한 발행 금리가 낮아 할부금융 상품 판매 시에도 고객에게 비교적 유리한 금리 조건을 제시할 수 있다. 특히 KB국민·신한카드의 경우 할부금융 자산 규모 15조원대인 현대캐피탈을 제외한 타 캐피탈사의 자산 규모를 넘어선 상황이다.

업계 관계자는 "카드사의 본업 수익성 자체가 낮아지다 보니 수익원 확보를 위해 할부금융을 비롯한 비카드 영업을 확대하는 것"이라며 "할부금융은 카드론보다 정부 대출 규제의 영향을 덜 받는 편"이라고 말했다.

댓글 더보기