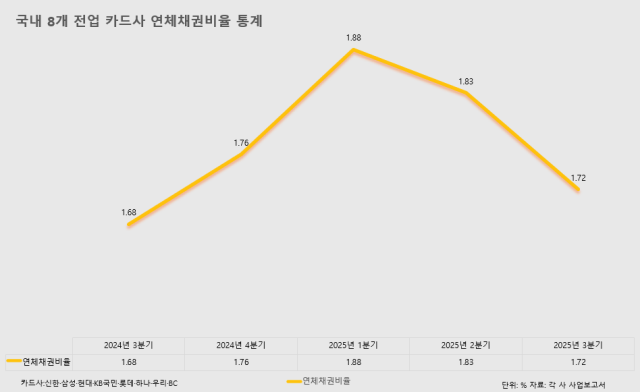

18일 각 사 사업보고서에 따르면 8개 전업 카드사(신한·삼성·현대·KB국민·롯데·하나·우리·BC)의 올해 3분기 연채채권비율 단순 평균은 1.72%로 상반기(1.83%) 대비 0.11%p 감소했다.

카드업계의 연체율은 지난해 3분기 1.68%에서 매 분기 상승하며 올해 1분기 1.88%까지 치솟았다. 이후 2분기 1.83%로 0.5%p 감소했으며 3분기에는 더 큰 폭으로 하락했다.

카드사별로는 KB국민카드의 감소율이 가장 높았다. KB국민카드의 올해 3분기 연체율은 1.52%로 상반기(1.79%) 대비 0.27%p 감소했다. 1분기(2.02%)대비 감소율은 0.5%p로 2%대 연체율을 탈출했다.

같은 기간 하나카드의 연체율은 2.02%로 상반기(2.25%) 대비 0.23%p 줄었다. 1분기(2.44%) 이후 매 분기 연체율이 하락하고 있으며 하락세가 지속될 시 1%대 연체율까지 회복할 것으로 전망된다.

BC카드도 연체율이 지속 감소하며 2%대 연체율을 벗어났다. BC카드의 올해 3분기 연체율은 1.9%로 상반기(2.03%) 대비 0.13%p, 1분기(2.26%) 대비 0.36%p 하락했다.

신한카드의 올해 3분기 연체율도 1.58%로 상반기(1.75%)보다 0.17%p 감소했다. 현대카드는 연체율 0.79%를 기록하며 상반기와 비슷한 수준이었으나 업계 최저 연체율을 유지했다.

반면 타 카드사 대비 연체율이 높은 우리·롯데카드는 연체율 하락 폭이 작거나 오히려 상승했다. 우리카드의 올해 3분기 연체율은 2.59%로 카드사 중 최고 연체율을 기록했으며 상반기(2.6%)와 비슷한 수준을 유지했다.

롯데카드의 올해 3분기 연체율은 2.45%로 전년 동기(2.32%) 대비 0.03%p 늘었다. 지난해 말 연체율은 1.77%로 올해 들어 매 분기 연체율이 상승 중이다.

카드업계의 연체율 개선은 정부의 대출 규제·카드사 건전성 관리 강화 등의 영향으로 풀이된다.

올해 금융당국은 3단계 스트레스총부채원리금(DSR) 시행을 통해 카드사의 주력 대출 상품인 장기카드대출(카드론)에 1.5% 스트레스 금리를 적용했다. 이어 신용대출 한도에 카드론 이용 금액도 포함시키며 대출 규제를 강화했다.

그 결과 지난 9월 말 기준 카드론 잔액은 42조4483억원으로 전월 대비 395억원 감소했다. 또한 카드사 자체적으로도 건전성 악화·대손비용 증가 해결을 위해 연체율 관리를 추진 중이다.

업계 관계자는 "정부의 대출 규제로 인해 저신용자 차주들이 이용하는 카드론의 유입 자체가 줄면서 연체율도 함께 하락했다"며 "올해 초까지 연체율이 계속 높아지다 보니 카드사 자체적으로도 건전성 관리를 충실히 하고 있다"고 말했다.

댓글 더보기