2025.12.16 화요일

-

NH투자증권, 3분기 영업이익 3913억원...전년 比 107.9%↑ NH투자증권이 3분기 역대 최대 실적을 기록했다. 30일 NH투자증권 공시에 따르면 연결 기준 올해 3분기 영업이익은 3913억원으로 지난해 동기보다 107.9% 증가했다. 이는 역대 최대 분기 실적으로 연합인포맥스가 집계한 시장 전망치 3088억원을 26.7% 상회했다. 매출은 2조7199억원으로 작년 동기 대비 15% 증가했다. 순이익은 2831억원으로 83.8% 늘었다. 올해 1∼3분기 누적 기준으로는 영업이익 1조23억원 순이익 7481억원으로 전년 같은 기간과 비교해 각각 37%와 30%가 증가했다. NH투자증권은 국내 증시가 전례 없던 사천피(코스피 4000) 호황을 누리면서 브로커리지(매매중개) 수수료 수지가 1699억원을 달성했다고 전했다. 펀드와 랩 등 투자형 상품도 매출이 늘면서 금융상품의 판매료 수익은 359억원을 기록했다. 디지털 채널의 위탁자산이 60조3000억원에 달하고 월평균 이용자가 206만명에 달하는 등 디지털 강화 전략이 역대 최대 성과를 냈다. IB(투자은행) 분야도 약진을 거듭해 유상증자 주관 1위 IPO(기업공개) 주관 2위 회사채 대표주관 2위 여전채 대표주관 1위 등의 지위를 굳혔다. IB 수수료 수익이 993억원에 달했다. NH투자증권 관계자는 "한화에어로스페이스 포스코퓨처엠 등의 대형 유상증자 메리츠금융지주와 삼성중공업 등의 회사채 발행 주관 SK해운 인수금융 한남동 시니어 레지던스 개발사업 PF(프로젝트파이낸싱) 등 대형 딜(거래) 수주가 성과 창출에 기여했다"고 말했다.

NH투자증권, 3분기 영업이익 3913억원...전년 比 107.9%↑ NH투자증권이 3분기 역대 최대 실적을 기록했다. 30일 NH투자증권 공시에 따르면 연결 기준 올해 3분기 영업이익은 3913억원으로 지난해 동기보다 107.9% 증가했다. 이는 역대 최대 분기 실적으로 연합인포맥스가 집계한 시장 전망치 3088억원을 26.7% 상회했다. 매출은 2조7199억원으로 작년 동기 대비 15% 증가했다. 순이익은 2831억원으로 83.8% 늘었다. 올해 1∼3분기 누적 기준으로는 영업이익 1조23억원 순이익 7481억원으로 전년 같은 기간과 비교해 각각 37%와 30%가 증가했다. NH투자증권은 국내 증시가 전례 없던 사천피(코스피 4000) 호황을 누리면서 브로커리지(매매중개) 수수료 수지가 1699억원을 달성했다고 전했다. 펀드와 랩 등 투자형 상품도 매출이 늘면서 금융상품의 판매료 수익은 359억원을 기록했다. 디지털 채널의 위탁자산이 60조3000억원에 달하고 월평균 이용자가 206만명에 달하는 등 디지털 강화 전략이 역대 최대 성과를 냈다. IB(투자은행) 분야도 약진을 거듭해 유상증자 주관 1위 IPO(기업공개) 주관 2위 회사채 대표주관 2위 여전채 대표주관 1위 등의 지위를 굳혔다. IB 수수료 수익이 993억원에 달했다. NH투자증권 관계자는 "한화에어로스페이스 포스코퓨처엠 등의 대형 유상증자 메리츠금융지주와 삼성중공업 등의 회사채 발행 주관 SK해운 인수금융 한남동 시니어 레지던스 개발사업 PF(프로젝트파이낸싱) 등 대형 딜(거래) 수주가 성과 창출에 기여했다"고 말했다.2025-10-30 16:08:44

-

KB증권, 3분기 누적 영업이익 6679억원...전년比 9.19%↓ KB증권이 올해 3분기 누적 기준 영업이익이 감소했으나 투자은행 부문에서 시장 리더십을 유지했다. 30일 KB증권에 따르면 올해 3분기 누적 기준 영업이익은 전년 동기 대비 9.19% 감소한 6679억원을 기록했다. 같은 기간 매출은 10.86% 증가한 8조9512억원 당기순이익은 9.08% 감소한 4967억원으로 집계됐다. 국내외 증시 활황에 따른 브로커리지 수익은 확대됐으나 부동산 프로젝트파이낸싱(PF) 사업장에 대한 선제적 충당금 적립 영향으로 수익성이 둔화됐다. KB증권 관계자는 "주식시장 활성화에 따라 수탁 수수료는 증가했지만 국고채 금리 상승에 따른 채권 운용 수익 감소 등의 영향으로 3분기 수익성은 다소 둔화됐다"고 설명했다. 올해 3분기(별도 기준) 당기순이익은 전년 동기 대비 7.56% 감소한 1600억원을 기록했다. 매출은 17.31% 증가했으나 영업이익은 5.66% 감소했다. 회사 측은 "자산관리(WM) 기업금융(IB) 세일즈 등 전 사업 부문 실적은 전반적으로 호조를 보였으며 충당금 반영 전 기준으로는 영업이익이 성장을 이어갔다"며 "4분기에는 전년 동기 대비 대규모 비경상 손실이 제거되면서 연간 실적은 전년보다 개선될 것"이라고 전망했다. IB(투자은행) 부문은 기업금융 중심의 안정적인 실적 기반을 유지하며 시장 리더십을 강화했다. 특히 DCM(채권자본시장) 부문은 3분기 누적 기준 역대 최대 발행 금액과 최다 주관 실적을 기록했으며 ECM(주식자본시장) 부문에서는 LG CNS 상장을 포함한 총 11건의 IPO를 성공적으로 마무리했다. 이에 따라 KB증권은 3분기까지 IPO 주관 부문 1위 ECM 전체 주관 순위 3위를 유지하고 있다. M&A(인수합병) 및 인수금융 부문도 국내외 리파이낸싱 9건을 기반으로 안정적인 수익을 유지했으며 해외 크로스보더(국경 간) 딜 등으로 영역을 확대해 시장 내 선도 지위를 이어가고 있다. 기관영업 부문은 액티브·패시브 위탁 영업과 매매 경쟁력을 바탕으로 기관주식 위탁·차익 거래 분야에서 점유율 1위를 달성했다. KB증권 관계자는 "프라임 브로커리지 서비스(PBS) 수익 포트폴리오를 다변화하고 글로벌 사업 연계 플랫폼을 강화해 성장 모멘텀을 이어가고 있다"며 "트레이딩 부문은 시장 변동성에 탄력적으로 대응하면서 우량 종목 중심의 전략적 자산배분을 통해 수익을 확대하고 있다"고 말했다. 이어 "탄소배출권 인공지능(AI) 기반 자산운용 등 신규 비즈니스 영역을 수익 모델로 개발해 손익 기반을 다변화하고 있다"고 덧붙였다. 한편 KB증권은 고객 가치 중심의 상품 공급과 자산관리 수요 대응을 통해 고객 총 자산이 200조원을 돌파했다고 밝혔다.

KB증권, 3분기 누적 영업이익 6679억원...전년比 9.19%↓ KB증권이 올해 3분기 누적 기준 영업이익이 감소했으나 투자은행 부문에서 시장 리더십을 유지했다. 30일 KB증권에 따르면 올해 3분기 누적 기준 영업이익은 전년 동기 대비 9.19% 감소한 6679억원을 기록했다. 같은 기간 매출은 10.86% 증가한 8조9512억원 당기순이익은 9.08% 감소한 4967억원으로 집계됐다. 국내외 증시 활황에 따른 브로커리지 수익은 확대됐으나 부동산 프로젝트파이낸싱(PF) 사업장에 대한 선제적 충당금 적립 영향으로 수익성이 둔화됐다. KB증권 관계자는 "주식시장 활성화에 따라 수탁 수수료는 증가했지만 국고채 금리 상승에 따른 채권 운용 수익 감소 등의 영향으로 3분기 수익성은 다소 둔화됐다"고 설명했다. 올해 3분기(별도 기준) 당기순이익은 전년 동기 대비 7.56% 감소한 1600억원을 기록했다. 매출은 17.31% 증가했으나 영업이익은 5.66% 감소했다. 회사 측은 "자산관리(WM) 기업금융(IB) 세일즈 등 전 사업 부문 실적은 전반적으로 호조를 보였으며 충당금 반영 전 기준으로는 영업이익이 성장을 이어갔다"며 "4분기에는 전년 동기 대비 대규모 비경상 손실이 제거되면서 연간 실적은 전년보다 개선될 것"이라고 전망했다. IB(투자은행) 부문은 기업금융 중심의 안정적인 실적 기반을 유지하며 시장 리더십을 강화했다. 특히 DCM(채권자본시장) 부문은 3분기 누적 기준 역대 최대 발행 금액과 최다 주관 실적을 기록했으며 ECM(주식자본시장) 부문에서는 LG CNS 상장을 포함한 총 11건의 IPO를 성공적으로 마무리했다. 이에 따라 KB증권은 3분기까지 IPO 주관 부문 1위 ECM 전체 주관 순위 3위를 유지하고 있다. M&A(인수합병) 및 인수금융 부문도 국내외 리파이낸싱 9건을 기반으로 안정적인 수익을 유지했으며 해외 크로스보더(국경 간) 딜 등으로 영역을 확대해 시장 내 선도 지위를 이어가고 있다. 기관영업 부문은 액티브·패시브 위탁 영업과 매매 경쟁력을 바탕으로 기관주식 위탁·차익 거래 분야에서 점유율 1위를 달성했다. KB증권 관계자는 "프라임 브로커리지 서비스(PBS) 수익 포트폴리오를 다변화하고 글로벌 사업 연계 플랫폼을 강화해 성장 모멘텀을 이어가고 있다"며 "트레이딩 부문은 시장 변동성에 탄력적으로 대응하면서 우량 종목 중심의 전략적 자산배분을 통해 수익을 확대하고 있다"고 말했다. 이어 "탄소배출권 인공지능(AI) 기반 자산운용 등 신규 비즈니스 영역을 수익 모델로 개발해 손익 기반을 다변화하고 있다"고 덧붙였다. 한편 KB증권은 고객 가치 중심의 상품 공급과 자산관리 수요 대응을 통해 고객 총 자산이 200조원을 돌파했다고 밝혔다.2025-10-30 16:05:45

-

IBK기업은행, 3분기 누적 순익 2조2597억원...전년比 2.8%↑ IBK기업은행이 3분기 누적 기준 양호한 실적을 기록했다. 30일 IBK기업은행에 따르면 2025년 3분기 누적 연결 기준 당기순이익이 2조2597억원으로 전년 동기 대비 2.8% 증가했다. 다만 올해 3분기 연결 기준 당기순이익은 7511억원으로 지난해 동기(8036억원) 대비 6.5% 줄었다. 고정이하여신비율(NPL)과 연체율은 각각 1.35% 1.00%로 전년 동기 1.31% 0.86% 대비 소폭 상승했다. 중소기업대출 잔액은 전년 말 대비 5.3%(약 13조1000억원) 증가한 260조3000억원을 기록했으며 점유율은 24.3%로 지난해 말 대비 0.68% 올랐다. 기업은행은 "대내외 불확실성 확대 등 어려운 외부환경 속에서도 어려움을 겪고 있는 중소기업을 꾸준히 지원한 결과"라며 "가계대출 규제 영향에 따른 중기대출 유치경쟁 심화에도 점유율 24.3%를 달성하며 중소기업금융 격차를 유지했다"고 말했다.

IBK기업은행, 3분기 누적 순익 2조2597억원...전년比 2.8%↑ IBK기업은행이 3분기 누적 기준 양호한 실적을 기록했다. 30일 IBK기업은행에 따르면 2025년 3분기 누적 연결 기준 당기순이익이 2조2597억원으로 전년 동기 대비 2.8% 증가했다. 다만 올해 3분기 연결 기준 당기순이익은 7511억원으로 지난해 동기(8036억원) 대비 6.5% 줄었다. 고정이하여신비율(NPL)과 연체율은 각각 1.35% 1.00%로 전년 동기 1.31% 0.86% 대비 소폭 상승했다. 중소기업대출 잔액은 전년 말 대비 5.3%(약 13조1000억원) 증가한 260조3000억원을 기록했으며 점유율은 24.3%로 지난해 말 대비 0.68% 올랐다. 기업은행은 "대내외 불확실성 확대 등 어려운 외부환경 속에서도 어려움을 겪고 있는 중소기업을 꾸준히 지원한 결과"라며 "가계대출 규제 영향에 따른 중기대출 유치경쟁 심화에도 점유율 24.3%를 달성하며 중소기업금융 격차를 유지했다"고 말했다.2025-10-30 15:50:49

-

개미투자금, 85조원 돌파...사상 최초 국내 증시 강세장이 이어지면서 투자자예탁금이 사상 최초로 85조원을 넘겼다. 30일 금융투자협회에 따르면 투자자예탁금은 전날 기준 85조9159억원으로 집계됐다. 역대 가장 많은 금액이다. 투자자예탁금은 고객이 증권사 계좌에 맡긴 잔고의 총합을 의미한다. 보통 주가 상승 기대감이 커지면 투자자예탁금도 늘어난다. 투자자예탁금은 이달 13일 처음으로 80조원을 돌파한 바 있다. 이후 꾸준히 우상향해 17일 만에 5조원 넘게 늘었다. 빚투(빚내서 투자) 실적인 신용거래융자 잔고도 전날 처음으로 25조원을 넘겼다. 이날 신용거래융자는 25조968억원으로 이달 2일(23조3412억원)과 비교해 약 8% 늘었다. 신용거래융자는 증권사에서 단기 대출을 받아 주식을 사는 것을 뜻한다. 상승장 기대감이 커질수록 더 활발해지는 특성이 있다.

개미투자금, 85조원 돌파...사상 최초 국내 증시 강세장이 이어지면서 투자자예탁금이 사상 최초로 85조원을 넘겼다. 30일 금융투자협회에 따르면 투자자예탁금은 전날 기준 85조9159억원으로 집계됐다. 역대 가장 많은 금액이다. 투자자예탁금은 고객이 증권사 계좌에 맡긴 잔고의 총합을 의미한다. 보통 주가 상승 기대감이 커지면 투자자예탁금도 늘어난다. 투자자예탁금은 이달 13일 처음으로 80조원을 돌파한 바 있다. 이후 꾸준히 우상향해 17일 만에 5조원 넘게 늘었다. 빚투(빚내서 투자) 실적인 신용거래융자 잔고도 전날 처음으로 25조원을 넘겼다. 이날 신용거래융자는 25조968억원으로 이달 2일(23조3412억원)과 비교해 약 8% 늘었다. 신용거래융자는 증권사에서 단기 대출을 받아 주식을 사는 것을 뜻한다. 상승장 기대감이 커질수록 더 활발해지는 특성이 있다.2025-10-30 15:47:46

-

KB금융, 3분기 누적 순익 5조1217억원...역대 최대 KB금융그룹이 올 3분기 누적 기준 역대 최대 규모인 5조1217억원의 당기순이익을 달성했다. 30일 KB금융이 발표한 2025년 3분기 경영실적에 따르면 올 3분기 그룹의 당기순이익은 누적 기준 5조1217억원으로 지난해 같은 기간(3조3940억원) 대비 16.6% 증가했다. 지난해 연간 순익(5조782억원)을 올 3분기 만에 뛰어넘으면서 리딩금융 자리를 지켰다. 역대 최대 실적을 거둔 건 금리 하락기에도 순이자이익이 전년 동기 대비 1.3% 증가한 가운데 순수수료 이익이 3.5% 확대된 영향이다. 그룹의 순이자이익은 누적 기준 9조7049억원으로 전년 동기 대비 1.3% 증가했다. 가계대출 규제 강화 등 불확실성이 높아졌지만 핵심예금 증대를 통한 조달비용 감축과 적정 여신 성장 등으로 은행의 이자이익이 안정적으로 방어된 결과다. 순수수료 이익은 2조9524억원으로 3.5% 늘었다. 주식시장 거래대금이 확대되면서 증권업 수입 수수료가 큰 폭 증가했고 방카슈랑스 판매 호조 신탁이익 확대 등이 실적 개선에 기여했다. ELS 충당부채 적립금 영향이 소멸되고 2분기 연결펀드 보유자산 매각이익이 반영된 점도 그룹 실적을 견인하는 요인으로 작용했다. 3분기 당기순이익은 1조6860억원으로 전분기 대비 3.0% 감소했다. 3분기 순이자이익은 3조3362억원으로 전분기 대비 7.4% 증가했다. 그룹의 3분기 순이자마진(NIM)은 1.96%로 전분기와 동일한 수준을 유지했다. 은행 NIM이 1.74%로 전분기(1.73%) 대비 0.01%p 늘어나며 카드 NIM 하락분을 상쇄시킨 영향이다. 금리 하락기에도 은행의 핵심예금 확대로 조달비용을 효율적으로 관리하면서 NIM을 안정적으로 유지했다. 3분기 누적 기준 그룹의 자기자본이익률(ROE)은 12.78%로 전년동기 대비 1.48%p 개선됐다. 9월말 보통주자본(CET1)비율과 BIS자기자본비율은 각각 13.83% 16.28%를 나타냈다. 주요 계열사 중 KB국민은행의 3분기 누적 당기순이익은 3조3645억원으로 전년동기(2조6179억원) 대비 28.5% 증가했다. 신한은행의 3분기 누적 순익(3조3561억원)을 제치면서 리딩뱅크 자리도 탈환했다. 3분기 당기순이익은 1조1769억원으로 전분기 대비 1.4% 늘었다. KB증권의 3분기 누적 당기순이익은 4967억원으로 지난해 같은 기간(5468억원) 대비 9.2% 감소했다. KB손해보험의 누적 당기순이익은 7669억원으로 전년동기(7402억원) 대비 3.6% 증가했다. KB국민카드의 순이익은 지난해 3분기 누적 3704억원에서 898억원(24.2%) 급감한 2806억원을 나타냈다. KB라이프의 당기순이익은 누적 기준 2548억원으로 전년동기 대비 60억원(2.3%) 감소했다. 실적 증가에 따라 배당금 지급도 결정됐다. KB금융 이사회는 주당 930원 총 3357억원의 현금배당을 결의했다. 전년 동기 대비 135원 증가한 규모다. KB금융 관계자는 "올해 초 연간 배당총액 상향과 연중 자사주 매입 효과를 반영해 주당 현금 배당금의 점진적 상향이라는 KB금융의 주주환원 프레임워크 기조를 이어간 결과"라고 강조했다.

KB금융, 3분기 누적 순익 5조1217억원...역대 최대 KB금융그룹이 올 3분기 누적 기준 역대 최대 규모인 5조1217억원의 당기순이익을 달성했다. 30일 KB금융이 발표한 2025년 3분기 경영실적에 따르면 올 3분기 그룹의 당기순이익은 누적 기준 5조1217억원으로 지난해 같은 기간(3조3940억원) 대비 16.6% 증가했다. 지난해 연간 순익(5조782억원)을 올 3분기 만에 뛰어넘으면서 리딩금융 자리를 지켰다. 역대 최대 실적을 거둔 건 금리 하락기에도 순이자이익이 전년 동기 대비 1.3% 증가한 가운데 순수수료 이익이 3.5% 확대된 영향이다. 그룹의 순이자이익은 누적 기준 9조7049억원으로 전년 동기 대비 1.3% 증가했다. 가계대출 규제 강화 등 불확실성이 높아졌지만 핵심예금 증대를 통한 조달비용 감축과 적정 여신 성장 등으로 은행의 이자이익이 안정적으로 방어된 결과다. 순수수료 이익은 2조9524억원으로 3.5% 늘었다. 주식시장 거래대금이 확대되면서 증권업 수입 수수료가 큰 폭 증가했고 방카슈랑스 판매 호조 신탁이익 확대 등이 실적 개선에 기여했다. ELS 충당부채 적립금 영향이 소멸되고 2분기 연결펀드 보유자산 매각이익이 반영된 점도 그룹 실적을 견인하는 요인으로 작용했다. 3분기 당기순이익은 1조6860억원으로 전분기 대비 3.0% 감소했다. 3분기 순이자이익은 3조3362억원으로 전분기 대비 7.4% 증가했다. 그룹의 3분기 순이자마진(NIM)은 1.96%로 전분기와 동일한 수준을 유지했다. 은행 NIM이 1.74%로 전분기(1.73%) 대비 0.01%p 늘어나며 카드 NIM 하락분을 상쇄시킨 영향이다. 금리 하락기에도 은행의 핵심예금 확대로 조달비용을 효율적으로 관리하면서 NIM을 안정적으로 유지했다. 3분기 누적 기준 그룹의 자기자본이익률(ROE)은 12.78%로 전년동기 대비 1.48%p 개선됐다. 9월말 보통주자본(CET1)비율과 BIS자기자본비율은 각각 13.83% 16.28%를 나타냈다. 주요 계열사 중 KB국민은행의 3분기 누적 당기순이익은 3조3645억원으로 전년동기(2조6179억원) 대비 28.5% 증가했다. 신한은행의 3분기 누적 순익(3조3561억원)을 제치면서 리딩뱅크 자리도 탈환했다. 3분기 당기순이익은 1조1769억원으로 전분기 대비 1.4% 늘었다. KB증권의 3분기 누적 당기순이익은 4967억원으로 지난해 같은 기간(5468억원) 대비 9.2% 감소했다. KB손해보험의 누적 당기순이익은 7669억원으로 전년동기(7402억원) 대비 3.6% 증가했다. KB국민카드의 순이익은 지난해 3분기 누적 3704억원에서 898억원(24.2%) 급감한 2806억원을 나타냈다. KB라이프의 당기순이익은 누적 기준 2548억원으로 전년동기 대비 60억원(2.3%) 감소했다. 실적 증가에 따라 배당금 지급도 결정됐다. KB금융 이사회는 주당 930원 총 3357억원의 현금배당을 결의했다. 전년 동기 대비 135원 증가한 규모다. KB금융 관계자는 "올해 초 연간 배당총액 상향과 연중 자사주 매입 효과를 반영해 주당 현금 배당금의 점진적 상향이라는 KB금융의 주주환원 프레임워크 기조를 이어간 결과"라고 강조했다.2025-10-30 15:44:47

-

키움증권, 3분기 영업이익 4089억원...전년比 52.6%↑ 키움증권이 3분기 실적에서 높은 성장률을 기록했다. 30일 키움증권에 따르면 올해 3분기 매출액은 3조3699억원으로 전년 동기 대비 24.13% 증가했으며 영업이익은 4089억원으로 같은 기간 52.6% 증가했다. 실적 증가는 국내 증시 호황에 따른 브로커리지 수수료 수익이 크게 증가한 것으로 풀이된다. 3분기 주식 수수료 수익은 1852억원으로 전년 동기인 1272억원 대비 45.6% 증가했다. 개인투자자 거래가 활발해지면서 수익성이 개선된 것으로 해석된다. IB부문 수수료 수익 역시 596억원을 기록하며 전년 동기인 504억원 대비 18.3% 늘었다. 키움증권은 올해 3분기 도우인시스 IPO(기업공개) 실적과 더불어 1조1000억원 규모 포스코퓨처엠 4178억원 규모 LS마린솔루션의 유상증자를 주관했다. 키움증권 관계자는 "국내 증시 활성화 미국 증시 호조로 주식 수수료 수익이 증가했고 다수의 주식발행시장(ECM) 채권발행시장(DCM) 인수합병(M&A) 딜을 주관하면서 관련 수수료 수익도 늘었다"고 말했다.

키움증권, 3분기 영업이익 4089억원...전년比 52.6%↑ 키움증권이 3분기 실적에서 높은 성장률을 기록했다. 30일 키움증권에 따르면 올해 3분기 매출액은 3조3699억원으로 전년 동기 대비 24.13% 증가했으며 영업이익은 4089억원으로 같은 기간 52.6% 증가했다. 실적 증가는 국내 증시 호황에 따른 브로커리지 수수료 수익이 크게 증가한 것으로 풀이된다. 3분기 주식 수수료 수익은 1852억원으로 전년 동기인 1272억원 대비 45.6% 증가했다. 개인투자자 거래가 활발해지면서 수익성이 개선된 것으로 해석된다. IB부문 수수료 수익 역시 596억원을 기록하며 전년 동기인 504억원 대비 18.3% 늘었다. 키움증권은 올해 3분기 도우인시스 IPO(기업공개) 실적과 더불어 1조1000억원 규모 포스코퓨처엠 4178억원 규모 LS마린솔루션의 유상증자를 주관했다. 키움증권 관계자는 "국내 증시 활성화 미국 증시 호조로 주식 수수료 수익이 증가했고 다수의 주식발행시장(ECM) 채권발행시장(DCM) 인수합병(M&A) 딜을 주관하면서 관련 수수료 수익도 늘었다"고 말했다.2025-10-30 15:36:51

-

-

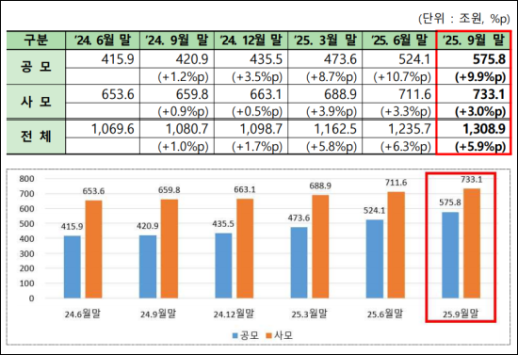

펀드시장 1300조 돌파...주식형 6년 만에 부동산 추월 올해 3분기 국내 펀드시장이 반도체 업황 호조에 힘입어 역대 최대 규모를 기록했다. 29일 금융투자협회에 따르면 9월 말 국내 전체 펀드(공·사모 합산)의 순자산총액은 1308.9조원을 기록하며 전분기(6월 말 1235.7조원) 대비 73.2조원(5.9%p) 증가했다. 이는 2024년 4분기(1.7%p) 이후 견조한 성장세가 지속되고 있음을 보여준다. 펀드 유형별로는 주식형 펀드가 27.7조원 증가하며 전 유형 중 가장 큰 폭의 순자산총액 증가를 기록했다. 주식형 펀드(공·사모)의 순자산총액은 190.9조원에 달했으며 이는 2019년 이후 처음으로 부동산 펀드의 규모(190.1조원)를 상회한 수치다. 시장 관계자들은 3분기 동안 이어진 반도체 업황 호조 등 증시 상승세가 주식형 펀드 성장의 주요 배경이라고 분석했다. 실제로 코스피 지수는 6월 말 3071.7에서 9월 말 3424.6으로 상승했다. MMF(머니마켓펀드)만이 유일하게 3.4조원 감소했을 뿐 대부분의 유형에서 증가세를 보였다. 올해 3분기 채권형 펀드에 자금이 급격하게 증가했다. MMF를 제외한 모든 유형에서 자금이 순유입된 가운데 자금 유입액 기준으로 채권형 펀드가 14.4조원 순유입되어 가장 많은 투자자 자금을 끌어들였다. 뒤이어 주식형 펀드(7.4조원) 파생형 펀드(3.72조원) 순으로 자금 순유입을 기록했다. 공모펀드에 22.3조원 사모펀드에 11.2조원이 순유입됐다.공모펀드 순자산총액은 575.8조원으로 전분기(524.1조원) 대비 51.6조원(9.9%p) 증가했다. 같은 기간 사모펀드는 733.1조원으로 21.5조원(3.0%p) 증가하는 데 그쳤다. 공모펀드 내 비중은 전분기 42.4%에서 44.0%로 1.6%p 증가했다. 펀드 성장은 ETF(상장지수펀드)의 폭발적인 성장이 주도했으며 ETF 순자산총액은 249.9조원으로 전분기(210.3조원) 대비 39.6조원(18.8%p) 증가했다. ETF 내에서도 주식형 ETF 순자산총액은 122.5조원을 기록하며 23.3조원(23.5%p) 증가 가장 큰 성장 폭을 보였다. 9월 말 기준 ETF 내 비중은 주식형(49.0%) 파생형(25.0%) 채권형(21.4%) 순이었다. ETF를 제외한 공모펀드의 순자산총액은 325.9조원으로 12.0조원(3.8%p) 증가했다. 투자 지역별로 해외 투자 펀드의 성장 속도가 국내 투자 펀드를 앞섰다. 해외 투자 펀드의 순자산총액은 466.0조원으로 전분기 대비 8.2%p 증가했다. 국내 투자 펀드는 842.8조원으로 전분기 대비 4.7%p 증가했다. 해외 투자 펀드는 주식형(13.7조원)과 재간접형(7.9조원) 위주로 증가한 반면 국내 투자 펀드는 채권형(15.1조원)과 주식형(14.1조원) 위주로 증가했다. 해외 투자 펀드의 높은 성장률 덕분에 전체 펀드에서 차지하는 비중은 전분기 34.9%에서 35.6%로 확대됐다.

펀드시장 1300조 돌파...주식형 6년 만에 부동산 추월 올해 3분기 국내 펀드시장이 반도체 업황 호조에 힘입어 역대 최대 규모를 기록했다. 29일 금융투자협회에 따르면 9월 말 국내 전체 펀드(공·사모 합산)의 순자산총액은 1308.9조원을 기록하며 전분기(6월 말 1235.7조원) 대비 73.2조원(5.9%p) 증가했다. 이는 2024년 4분기(1.7%p) 이후 견조한 성장세가 지속되고 있음을 보여준다. 펀드 유형별로는 주식형 펀드가 27.7조원 증가하며 전 유형 중 가장 큰 폭의 순자산총액 증가를 기록했다. 주식형 펀드(공·사모)의 순자산총액은 190.9조원에 달했으며 이는 2019년 이후 처음으로 부동산 펀드의 규모(190.1조원)를 상회한 수치다. 시장 관계자들은 3분기 동안 이어진 반도체 업황 호조 등 증시 상승세가 주식형 펀드 성장의 주요 배경이라고 분석했다. 실제로 코스피 지수는 6월 말 3071.7에서 9월 말 3424.6으로 상승했다. MMF(머니마켓펀드)만이 유일하게 3.4조원 감소했을 뿐 대부분의 유형에서 증가세를 보였다. 올해 3분기 채권형 펀드에 자금이 급격하게 증가했다. MMF를 제외한 모든 유형에서 자금이 순유입된 가운데 자금 유입액 기준으로 채권형 펀드가 14.4조원 순유입되어 가장 많은 투자자 자금을 끌어들였다. 뒤이어 주식형 펀드(7.4조원) 파생형 펀드(3.72조원) 순으로 자금 순유입을 기록했다. 공모펀드에 22.3조원 사모펀드에 11.2조원이 순유입됐다.공모펀드 순자산총액은 575.8조원으로 전분기(524.1조원) 대비 51.6조원(9.9%p) 증가했다. 같은 기간 사모펀드는 733.1조원으로 21.5조원(3.0%p) 증가하는 데 그쳤다. 공모펀드 내 비중은 전분기 42.4%에서 44.0%로 1.6%p 증가했다. 펀드 성장은 ETF(상장지수펀드)의 폭발적인 성장이 주도했으며 ETF 순자산총액은 249.9조원으로 전분기(210.3조원) 대비 39.6조원(18.8%p) 증가했다. ETF 내에서도 주식형 ETF 순자산총액은 122.5조원을 기록하며 23.3조원(23.5%p) 증가 가장 큰 성장 폭을 보였다. 9월 말 기준 ETF 내 비중은 주식형(49.0%) 파생형(25.0%) 채권형(21.4%) 순이었다. ETF를 제외한 공모펀드의 순자산총액은 325.9조원으로 12.0조원(3.8%p) 증가했다. 투자 지역별로 해외 투자 펀드의 성장 속도가 국내 투자 펀드를 앞섰다. 해외 투자 펀드의 순자산총액은 466.0조원으로 전분기 대비 8.2%p 증가했다. 국내 투자 펀드는 842.8조원으로 전분기 대비 4.7%p 증가했다. 해외 투자 펀드는 주식형(13.7조원)과 재간접형(7.9조원) 위주로 증가한 반면 국내 투자 펀드는 채권형(15.1조원)과 주식형(14.1조원) 위주로 증가했다. 해외 투자 펀드의 높은 성장률 덕분에 전체 펀드에서 차지하는 비중은 전분기 34.9%에서 35.6%로 확대됐다.2025-10-29 14:09:26

-

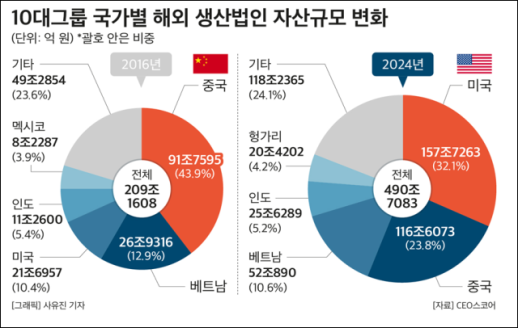

한국 기업들 미국으로 몰려간다...8년 새 7배 국내 10대 그룹의 해외 생산기지 중심이 중국·베트남에서 미국으로 급격히 쏠리고 있다. 미국 내 자국우선주의와 보호무역주의 심화로 인해 국내 10대 그룹의 미국 내 생산법인 자산이 8년 새 7배 이상으로 폭증한 것으로 나타났다. 29일 기업데이터연구소 CEO스코어가 2016년 말 대비 2024년 말의 국내 10대 그룹 해외 생산법인 자산 규모를 조사한 결과에 따르면 이들 기업의 해외 생산법인 자산 규모는 2016년 말 209조1608억원에서 2024년 말 490조7083억원으로 8년 만에 281조5475억원(134.6%)이나 급증했다. 특히 미국이 중국 베트남 등을 제치고 국내 기업의 최대 생산기지로 급부상했다. 2017년 1기 트럼프 행정부 출범 이후 미국의 강도 높은 투자유치 기조로 인해 국내 주요 기업들이 대미 생산라인 투자를 대폭 확대했기 때문이다. 실제 국내 10대 그룹의 미국 내 생산법인 자산은 2016년 말 21조6957억원에 불과했지만 2024년 말에는 136조306억원(627%) 증가한 157조7263억원으로 폭증했다. 2016년까지만 해도 국내 10대 그룹의 최대 해외 생산기지는 중국이었다. 당시 중국 생산법인의 자산규모는 91조7595억원으로 압도적 1위를 기록했다. 중국에 이어 베트남이 26조9316억원으로 2위 미국은 21조6957억원으로 3위에 머물렀다. 그러던 것이 2024년 말에는 미국 내 생산법인 자산이 157조7263억원으로 중국을 제치고 최대 생산기지로 급부상했다. 반면 중국은 116조6073억원으로 미국에 밀려 2위로 내려앉았고 베트남이 52조890억원으로 3위에 그쳤다. 또한 미국 이외에 헝가리(975.3%↑) 폴란드(733.5%↑) 독일(780.7%↑) 등 주로 국내 배터리 공장이 들어선 유럽 국가에도 국내 10대 그룹의 생산라인 투자가 급증했다. 미국 생산법인의 자산 규모가 가장 큰 그룹은 삼성으로 총 43조1685억원을 기록했다. 삼성에 이어 SK가 40조421억원으로 2위에 올랐고 LG(38조8325억원)와 현대자동차(28조4154억원)가 각각 3 4위를 차지했다. 특히 이들 4대 그룹의 미국 현지 생산법인 자산 규모는 10대 그룹 전체 합산액의 95.4%(150조4585억원)로 거의 대부분을 차지했다. 이어 롯데(4조2324억원) 한화(1조9943억원) HD현대(4209억원) GS(3924억원) 포스코(2043억원) 농협(236억원) 순으로 미국에 생산법인을 두고 있는 것으로 조사됐다. 해당 기간 미국 생산법인 자산이 가장 많이 증가한 곳은 SK로 8년 새 39조6098억원이나 폭증(9162.9%↑)하며 삼성을 제치고 1위에 올랐다. SK에 이어 삼성이 37조7904억원 늘어 2위를 차지했고 LG가 35조9424억원으로 3위 현대자동차가 17조4953억원으로 4위를 기록했다. 이어 롯데가 3조1761억원 한화 1조5385억원 HD현대 1838억원 GS 1688억원 포스코 1163억원 농협 93억원 순이었다. 업종별로는 미국 내 전기차 AI(인공지능) 시장 확산과 함께 배터리 반도체 전기차 등의 생산라인이 크게 늘어난 것으로 조사됐다. 증가액 1위를 차지한 SK는 BlueOval SK(2022년 설립·18조343억원) SK Battery America(2018년 설립·11조7703억원) 등 배터리 합작·단독 공장 신설이 자산 증가를 이끌었다. 자산 규모 1위인 삼성은 기존 오스틴 반도체 법인(Samsung Austin Semiconductor)의 자산이 22조6063억원 늘었고 2022년 설립된 배터리 합작사 StarPlus Energy(7조6078억원) 등도 미국 내 자산 증가를 견인했다. LG 역시 Ultium Cells(2020년 설립·14조9002억원) L-H Battery(2023년 설립·4조4338억원) 등 다수의 배터리 공장을 미국에 신설했고 현대자동차는 2022년 설립된 전기차 공장 Hyundai Motor Group Metaplant America(4조6416억원)와 기존 Kia Georgia 법인 증설(3조3020억원 증가)이 눈에 띄었다. 한편 10대 그룹의 해외 생산법인 자산이 특정 상위 그룹에 집중되는 현상도 뚜렷해졌다. 2016년 말 10대 그룹 전체 해외 자산 중 86.5%를 차지했던 4대 그룹(삼성·SK·LG·현대차)의 비중은 2024년 말 90.5%로 4.0%포인트 증가해 상위 4대 그룹으로의 쏠림 현상이 더욱 심화된 것으로 나타났다.

한국 기업들 미국으로 몰려간다...8년 새 7배 국내 10대 그룹의 해외 생산기지 중심이 중국·베트남에서 미국으로 급격히 쏠리고 있다. 미국 내 자국우선주의와 보호무역주의 심화로 인해 국내 10대 그룹의 미국 내 생산법인 자산이 8년 새 7배 이상으로 폭증한 것으로 나타났다. 29일 기업데이터연구소 CEO스코어가 2016년 말 대비 2024년 말의 국내 10대 그룹 해외 생산법인 자산 규모를 조사한 결과에 따르면 이들 기업의 해외 생산법인 자산 규모는 2016년 말 209조1608억원에서 2024년 말 490조7083억원으로 8년 만에 281조5475억원(134.6%)이나 급증했다. 특히 미국이 중국 베트남 등을 제치고 국내 기업의 최대 생산기지로 급부상했다. 2017년 1기 트럼프 행정부 출범 이후 미국의 강도 높은 투자유치 기조로 인해 국내 주요 기업들이 대미 생산라인 투자를 대폭 확대했기 때문이다. 실제 국내 10대 그룹의 미국 내 생산법인 자산은 2016년 말 21조6957억원에 불과했지만 2024년 말에는 136조306억원(627%) 증가한 157조7263억원으로 폭증했다. 2016년까지만 해도 국내 10대 그룹의 최대 해외 생산기지는 중국이었다. 당시 중국 생산법인의 자산규모는 91조7595억원으로 압도적 1위를 기록했다. 중국에 이어 베트남이 26조9316억원으로 2위 미국은 21조6957억원으로 3위에 머물렀다. 그러던 것이 2024년 말에는 미국 내 생산법인 자산이 157조7263억원으로 중국을 제치고 최대 생산기지로 급부상했다. 반면 중국은 116조6073억원으로 미국에 밀려 2위로 내려앉았고 베트남이 52조890억원으로 3위에 그쳤다. 또한 미국 이외에 헝가리(975.3%↑) 폴란드(733.5%↑) 독일(780.7%↑) 등 주로 국내 배터리 공장이 들어선 유럽 국가에도 국내 10대 그룹의 생산라인 투자가 급증했다. 미국 생산법인의 자산 규모가 가장 큰 그룹은 삼성으로 총 43조1685억원을 기록했다. 삼성에 이어 SK가 40조421억원으로 2위에 올랐고 LG(38조8325억원)와 현대자동차(28조4154억원)가 각각 3 4위를 차지했다. 특히 이들 4대 그룹의 미국 현지 생산법인 자산 규모는 10대 그룹 전체 합산액의 95.4%(150조4585억원)로 거의 대부분을 차지했다. 이어 롯데(4조2324억원) 한화(1조9943억원) HD현대(4209억원) GS(3924억원) 포스코(2043억원) 농협(236억원) 순으로 미국에 생산법인을 두고 있는 것으로 조사됐다. 해당 기간 미국 생산법인 자산이 가장 많이 증가한 곳은 SK로 8년 새 39조6098억원이나 폭증(9162.9%↑)하며 삼성을 제치고 1위에 올랐다. SK에 이어 삼성이 37조7904억원 늘어 2위를 차지했고 LG가 35조9424억원으로 3위 현대자동차가 17조4953억원으로 4위를 기록했다. 이어 롯데가 3조1761억원 한화 1조5385억원 HD현대 1838억원 GS 1688억원 포스코 1163억원 농협 93억원 순이었다. 업종별로는 미국 내 전기차 AI(인공지능) 시장 확산과 함께 배터리 반도체 전기차 등의 생산라인이 크게 늘어난 것으로 조사됐다. 증가액 1위를 차지한 SK는 BlueOval SK(2022년 설립·18조343억원) SK Battery America(2018년 설립·11조7703억원) 등 배터리 합작·단독 공장 신설이 자산 증가를 이끌었다. 자산 규모 1위인 삼성은 기존 오스틴 반도체 법인(Samsung Austin Semiconductor)의 자산이 22조6063억원 늘었고 2022년 설립된 배터리 합작사 StarPlus Energy(7조6078억원) 등도 미국 내 자산 증가를 견인했다. LG 역시 Ultium Cells(2020년 설립·14조9002억원) L-H Battery(2023년 설립·4조4338억원) 등 다수의 배터리 공장을 미국에 신설했고 현대자동차는 2022년 설립된 전기차 공장 Hyundai Motor Group Metaplant America(4조6416억원)와 기존 Kia Georgia 법인 증설(3조3020억원 증가)이 눈에 띄었다. 한편 10대 그룹의 해외 생산법인 자산이 특정 상위 그룹에 집중되는 현상도 뚜렷해졌다. 2016년 말 10대 그룹 전체 해외 자산 중 86.5%를 차지했던 4대 그룹(삼성·SK·LG·현대차)의 비중은 2024년 말 90.5%로 4.0%포인트 증가해 상위 4대 그룹으로의 쏠림 현상이 더욱 심화된 것으로 나타났다.2025-10-29 08:11:55

-

김민아 NH농협카드 "4번째 우승컵"...LPBA 챔피언십 정상 여자 프로당구(LPBA) 김민아(NH농협카드)가 압도적인 경기력으로 통산 4번째 우승컵을 들어올렸다. 27일 경기도 고양시 '고양킨텍스 PBA 스타디움'에서 열린 프로당구 2025-26시즌 6차투어 '휴온스 PBA-LPBA 챔피언십' LPBA 결승전에서 김민아는 김상아(하림)를 상대로 세트스코어 4:0(11:3 11:4 11:6 11:10)으로 승리하고 정상에 올랐다. 김민아는 지난 2023-24시즌 9차투어(크라운해태 챔피언십)에서 달성한 세 번째 우승 이후 1년 8개월 만에 네 번째 정상을 밟았다. 지난 시즌 두 차례 이번 시즌 한 차례 결승전에 진출했으나 모두 준우승에 그쳤던 아쉬움을 한 번에 털어낸 것이다. 통산 네 번째 우승을 달성한 김민아는 최다 우승 공동 4위에 올라 이미래(하이원리조트) 김세연(휴온스)과 어깨를 나란히 했다. 우승 상금 4000만원을 더해 누적 상금 1억9617만5000원(4위)으로 2억원을 눈앞에 뒀다. 결승전 초반부터 김민아가 빠르게 기선을 잡았다. 초구를 4득점으로 연결한 후 3이닝 4이닝 연속으로 1, 2득점씩 뽑아 7:2로 앞섰다. 이어 8이닝에서 남은 4득점을 추가해 11:3 첫 세트를 선취했다. 2세트에서도 김민아가 10이닝만에 11점을 채워 11:4로 두 세트를 앞서갔다. 여세를 몰아 3세트도 초반 3이닝 동안 2득점씩 추가하는 등 11이닝만에 11:6 승리했다. 4세트는 김상아가 초구를 6득점으로 연결하며 크게 앞섰으나 이후 5이닝 동안 공타로 돌아섰다. 그 사이 김민아가 차곡차곡 점수를 쌓아 7이닝에서 8:7로 경기를 뒤집었다. 10이닝 10:10 상황에서 김민아는 김상아의 공격실패를 이어받아 득점에 성공 11:10 역전 승리하며 역대 LPBA 결승전 두 번째 4:0 승리를 완성했다. 경기 후 김민아 선수는 "세트스코어 4:0 완벽한 승리라 더욱 기쁘다"며 "최근 결승전에서 3번 모두 준우승에 그쳐서 아쉬움이 컸는데 이번에는 놓치면 안 된다는 마음으로 임했다. 경기 내내 마음을 다잡은 것이 주효했다"고 말했다. 이어 "최근 우승 이후 3번 결승전에 진출했는데 모두 준우승했다. 그 상대가 김가영 선수와 스롱 선수였다. 한 번이라도 우승을 했다면 '3강 체제가 되지 않았을까'라는 아쉬움은 있다"며 "이번 우승을 계기로 '3강 구도'를 만들어 보겠다"고 다짐했다. 대회 한 경기에서 가장 높은 애버리지를 기록한 선수에게 주어지는 '웰컴톱랭킹'(상금 200만원)은 16강전에서 김다희(하이원리조트)를 상대로 1.737을 기록한 스롱 피아비(캄보디아·우리금융캐피탈)가 수상했다. PBA 준결승전과 결승전은 대회 최종일인 28일에 열린다. 낮 12시 김영원(하림)과 응우옌프엉린(베트남·하림)의 준결승 제1경기를 시작으로 다니엘 산체스(스페인·웰컴저축은행)와 마민껌(베트남·NH농협카드)의 준결승 제2경기로 이어진다. 준결승전 승리 선수는 밤 9시 우승상금 1억원이 걸린 결승전에서 맞붙는다.

김민아 NH농협카드 "4번째 우승컵"...LPBA 챔피언십 정상 여자 프로당구(LPBA) 김민아(NH농협카드)가 압도적인 경기력으로 통산 4번째 우승컵을 들어올렸다. 27일 경기도 고양시 '고양킨텍스 PBA 스타디움'에서 열린 프로당구 2025-26시즌 6차투어 '휴온스 PBA-LPBA 챔피언십' LPBA 결승전에서 김민아는 김상아(하림)를 상대로 세트스코어 4:0(11:3 11:4 11:6 11:10)으로 승리하고 정상에 올랐다. 김민아는 지난 2023-24시즌 9차투어(크라운해태 챔피언십)에서 달성한 세 번째 우승 이후 1년 8개월 만에 네 번째 정상을 밟았다. 지난 시즌 두 차례 이번 시즌 한 차례 결승전에 진출했으나 모두 준우승에 그쳤던 아쉬움을 한 번에 털어낸 것이다. 통산 네 번째 우승을 달성한 김민아는 최다 우승 공동 4위에 올라 이미래(하이원리조트) 김세연(휴온스)과 어깨를 나란히 했다. 우승 상금 4000만원을 더해 누적 상금 1억9617만5000원(4위)으로 2억원을 눈앞에 뒀다. 결승전 초반부터 김민아가 빠르게 기선을 잡았다. 초구를 4득점으로 연결한 후 3이닝 4이닝 연속으로 1, 2득점씩 뽑아 7:2로 앞섰다. 이어 8이닝에서 남은 4득점을 추가해 11:3 첫 세트를 선취했다. 2세트에서도 김민아가 10이닝만에 11점을 채워 11:4로 두 세트를 앞서갔다. 여세를 몰아 3세트도 초반 3이닝 동안 2득점씩 추가하는 등 11이닝만에 11:6 승리했다. 4세트는 김상아가 초구를 6득점으로 연결하며 크게 앞섰으나 이후 5이닝 동안 공타로 돌아섰다. 그 사이 김민아가 차곡차곡 점수를 쌓아 7이닝에서 8:7로 경기를 뒤집었다. 10이닝 10:10 상황에서 김민아는 김상아의 공격실패를 이어받아 득점에 성공 11:10 역전 승리하며 역대 LPBA 결승전 두 번째 4:0 승리를 완성했다. 경기 후 김민아 선수는 "세트스코어 4:0 완벽한 승리라 더욱 기쁘다"며 "최근 결승전에서 3번 모두 준우승에 그쳐서 아쉬움이 컸는데 이번에는 놓치면 안 된다는 마음으로 임했다. 경기 내내 마음을 다잡은 것이 주효했다"고 말했다. 이어 "최근 우승 이후 3번 결승전에 진출했는데 모두 준우승했다. 그 상대가 김가영 선수와 스롱 선수였다. 한 번이라도 우승을 했다면 '3강 체제가 되지 않았을까'라는 아쉬움은 있다"며 "이번 우승을 계기로 '3강 구도'를 만들어 보겠다"고 다짐했다. 대회 한 경기에서 가장 높은 애버리지를 기록한 선수에게 주어지는 '웰컴톱랭킹'(상금 200만원)은 16강전에서 김다희(하이원리조트)를 상대로 1.737을 기록한 스롱 피아비(캄보디아·우리금융캐피탈)가 수상했다. PBA 준결승전과 결승전은 대회 최종일인 28일에 열린다. 낮 12시 김영원(하림)과 응우옌프엉린(베트남·하림)의 준결승 제1경기를 시작으로 다니엘 산체스(스페인·웰컴저축은행)와 마민껌(베트남·NH농협카드)의 준결승 제2경기로 이어진다. 준결승전 승리 선수는 밤 9시 우승상금 1억원이 걸린 결승전에서 맞붙는다.2025-10-28 16:47:59

-

금융과행복네트워크, 국제디지털자산위원회와 업무협약 체결 금융과행복네트워크가 국제디지털자산위원회와 디지털자산 시대의 안전한 이용과 건전한 생태계 조성을 위한 업무협약을 체결했다고 28일 밝혔다. 양 기관은 이번 협약을 통해 소비자보호 중심의 디지털자산 교육·인식 확산 책임 있는 평가 및 결과의 사회적 공유 건전 생태계 조성을 위한 정책 제언 보유 네트워크의 교류·활용 목적에 부합하는 공동 협력사업을 5대 핵심 축으로 정하고 긴밀한 실행 협력체계를 구축하기로 했다. 이번 협약은 전 세계적으로 확산되는 디지털자산 환경에서 정확한 정보에 기반한 교육·평가·정책의 역할을 강화하고 민·관·현장을 잇는 결과 중심 협력을 제도화한다는 점에서 의미가 크다. 양 기관은 협약 목적과 기본원칙에 따라 유기적 협력과 정보교류를 지속하고 합의 서명일을 기점으로 효력이 발생하는 상시 협력 체계를 유지하기로 했다. 금융과행복네트워크는 금융소비자 보호와 포용금융 촉진을 위해 교육·연구·정책제안·현장 파트너십을 수행하는 비영리 공익사단법인이다. 소비자가 안전하게 접근·이용·보호받고 그 결과가 측정되는 포용금융을 실천 과제로 삼고 있다. 국제디지털자산위원회는 디지털자산의 사회적 확산과 지속가능한 디지털 자산 생태계 구축을 목표로 활동하는 공익단체다. 교육 사회공헌 평가 시상 콘텐츠 서비스 게임 등 다양한 분야에서 디지털자산 확산 활동을 수행하고 있다. 정운영 금융과행복네트워크 이사장은 "포용금융의 기준은 소비자 성과로 나타나야 하기에 디지털자산 영역에서도 금융소비자를 위한 사기 예방 합리적 의사결정 책임 있는 이용이 실제로 향상되어야 한다"며 "교육·정책·현장을 연결해 누구나 안전하게 접근·이용·보호받고 그 결과가 측정되는 모델을 협력 파트너들과 함께 구현하겠다"고 말했다. 한편 양 기관은 협약에 따라 공동 교육 프로그램 개발과 평가 리포트 발간 협력 과제의 이행을 위한 정례 협의체를 구성해 지표 기반의 성과 점검과 대외 소통을 강화할 예정이다.

금융과행복네트워크, 국제디지털자산위원회와 업무협약 체결 금융과행복네트워크가 국제디지털자산위원회와 디지털자산 시대의 안전한 이용과 건전한 생태계 조성을 위한 업무협약을 체결했다고 28일 밝혔다. 양 기관은 이번 협약을 통해 소비자보호 중심의 디지털자산 교육·인식 확산 책임 있는 평가 및 결과의 사회적 공유 건전 생태계 조성을 위한 정책 제언 보유 네트워크의 교류·활용 목적에 부합하는 공동 협력사업을 5대 핵심 축으로 정하고 긴밀한 실행 협력체계를 구축하기로 했다. 이번 협약은 전 세계적으로 확산되는 디지털자산 환경에서 정확한 정보에 기반한 교육·평가·정책의 역할을 강화하고 민·관·현장을 잇는 결과 중심 협력을 제도화한다는 점에서 의미가 크다. 양 기관은 협약 목적과 기본원칙에 따라 유기적 협력과 정보교류를 지속하고 합의 서명일을 기점으로 효력이 발생하는 상시 협력 체계를 유지하기로 했다. 금융과행복네트워크는 금융소비자 보호와 포용금융 촉진을 위해 교육·연구·정책제안·현장 파트너십을 수행하는 비영리 공익사단법인이다. 소비자가 안전하게 접근·이용·보호받고 그 결과가 측정되는 포용금융을 실천 과제로 삼고 있다. 국제디지털자산위원회는 디지털자산의 사회적 확산과 지속가능한 디지털 자산 생태계 구축을 목표로 활동하는 공익단체다. 교육 사회공헌 평가 시상 콘텐츠 서비스 게임 등 다양한 분야에서 디지털자산 확산 활동을 수행하고 있다. 정운영 금융과행복네트워크 이사장은 "포용금융의 기준은 소비자 성과로 나타나야 하기에 디지털자산 영역에서도 금융소비자를 위한 사기 예방 합리적 의사결정 책임 있는 이용이 실제로 향상되어야 한다"며 "교육·정책·현장을 연결해 누구나 안전하게 접근·이용·보호받고 그 결과가 측정되는 모델을 협력 파트너들과 함께 구현하겠다"고 말했다. 한편 양 기관은 협약에 따라 공동 교육 프로그램 개발과 평가 리포트 발간 협력 과제의 이행을 위한 정례 협의체를 구성해 지표 기반의 성과 점검과 대외 소통을 강화할 예정이다.2025-10-28 10:10:21