[사진=두산중공업 제공]

지난 1991년 두산전자(현 두산전자BG) 낙동강 페놀 유출 사건은 두산그룹 DNA를 완전히 바꾸는 계기가 됐다. OB맥주, 코카콜라, 버거킹, 네슬레 등 소비재 사업이 주력이었던 만큼 이미지에 큰 타격을 입었다. 이후 주요 계열사 실적과 재무구조는 나빠지기 시작했고 1996년 모든 소비재 사업에서 철수했다.

주력 사업 매각으로 실탄을 마련한 두산그룹은 2001년 한국중공업(현 두산중공업)을 인수해 현재 중공업그룹의 초석을 닦았다. 2003년 고려산업개발(현 두산건설), 2005년 대우종합기계(현 두산인프라코어), 2007년 밥캣(현 두산밥캣) 등 현재 주력 계열사들을 편입하면서 가파른 성장을 이어갔다.

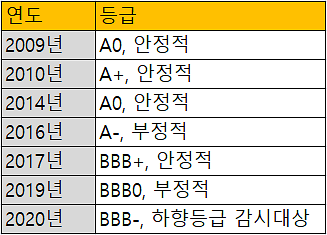

2007년 그룹 핵심 계열사인 두산중공업 신용등급은 ‘A0, 안정적’이었다. 이듬해 글로벌 금융위기로 전 세계 경제가 충격을 받았지만, 신용도는 타격을 입지 않았다. 2007년을 전후로 수주실적이 대폭 늘어나면서 시장 충격을 선제적으로 방어했다. 그 배경엔 2005년부터 해외 경쟁업체와 연구·개발(R&D) 제휴, 원천기술 보유업체 인수·합병(M&A), 자체 기술개발 등을 통한 수주 가능 범위를 넓힌 덕이다.

금융위기 당시 주요 국가 내 발전설비 관련 신규 발주가 위축되고 일부 수주는 지연되기도 했다. 그러나 한국전력으로부터 원자력 주기기 수주가 늘면서 2010년 1~3분기에만 무려 10조원에 달하는 역대 최고 신규 수주를 달성했다. 국내 3대 신용평가사(나이스신용평가, 한국기업평가, 한국신용평가)는 일제히 두산중공업 신용등급을 한 단계 상향한 ‘A+, 안정적’으로 부여했다.

두산중공업은 주력사업 분야인 발전설비 부문 경쟁력이 좋아지고 주단조 부문은 당시 두산엔진 등 계열사 물량을 기반으로 안정적인 모습을 보였다. 담수 사업은 중동지역 매출 의존도가 높아 실적 가변성이 높았지만, 전체 매출 대비 7% 정도에 불과해 큰 위험은 아니었다. 오히려 R&D와 M&A를 통한 원천기술 확보에 주력하면서 시장은 경쟁력 강화에 초점을 맞췄다.

2011년에도 10조원 규모 수주(연결기준)를 달성했다. 같은 해 말 수주잔고는 22조9507억원으로 매출액(8조5000억원, IFRS 기준) 대비 3배에 달하는 수준이었다. 신흥국 성장에 따른 에너지 수요 증가 기대감이 높아지면서 수주 규모는 더 확대될 것으로 전망됐다.

그러나 긍정적 전망은 오래가지 않았다. 2014년 12월 나신평과 한기평은 두산중공업 신용등급을 한 단계 낮췄다. 한신평도 2015년 2월 강등에 나서 ‘A0, 안정적’으로 매겼다.

신용등급이 올라간 후 다시 강등되기까지 신평사들이 우려하는 요인은 두산건설 등 계열 지원과 건설 부문 프로젝트 파이낸싱(PF) 지급보증이었다. 두산중공업 수주와 매출이 지속해서 증가한다면 리스크 헤지가 가능하지만, 반대라면 재무위험을 증폭시키는 요인으로 작용한다.

두산중공업 신용등급 변화. [사진=나이스신용평가]

2009~2014년 두산중공업 차입금 규모와 재무안정성 지표 변화만 보면 신용도 자체를 위협할 요인은 없다. 계열 지원 부담은 여전했지만, 두산인프라코어(GDR 4208억원 발행), 두산건설(RCPS 4000억원 발행) 등 각 계열사가 자체적으로 자금을 조달하고 두산중공업도 자사주를 매각(3023억원)하는 등 재무적 대응을 이어갔기 때문이다.

그러나 2012~2013년 두산중공업 신규 수주 규모는 2010~2011년 대비 절반으로 줄었다. 대규모 발전 프로젝트 공정 진행, 국내 건설사업장 공사미수금 증가로 운전자금 부담은 늘어났다. 결국 현금흐름 문제가 발목을 잡은 것이다.

세부적으로 보면 2009~2014년 두산중공업에 대한 신용등급 변화가 의미가 없었다고 볼 수 있다. 이 기간에 잉여현금흐름(FCF)이 플러스(+)를 기록한 해는 2010년과 2012년뿐이다. FCF는 영업활동으로 벌어들인 현금에서 투자활동으로 발생한 비용을 차감하는 것이다.

두산중공업 잉여현금흐름 추이. [사진=나이스신용평가]

한 증권사 연구원은 “다양한 지표를 통해 기업을 분석하지만 실질 현금흐름에 대한 연구는 부족한 것이 사실”이라며 “긍정·부정 전망을 통해 종합적으로 평가하지만, 주관적 관점이 강하게 작용해 기업가치 평가에 적절치 않다”고 말했다. 그는 “두산중공업 현금흐름이 불안정했다는 점은 누구나 알고 있는 사실이었지만, 이에 누구도 나서서 ‘재무관리 능력 부족’이라고 말하는 곳이 없었다는 것이 안타까운 현실”이라고 지적했다.

2015~2019년 두산중공업 FCF는 2016년을 제외하고 전부 마이너스(-)를 기록했다. 특히 2019년은 수익성 저하로 차입금이 늘면서 부채비율은 전년 대비 42.4%포인트 급증한 230.2%를 기록했다. 2018년까지 유상증자, 자산매각 등으로 재무안정성 지표들이 큰 폭으로 변하지 않았지만 이런 방식조차 결국 한계를 드러내기 시작한 것이다. 이 기간 두산중공업 신용등급은 ‘BBB0, 부정적’으로 하락해 투기등급을 걱정하는 처지가 됐다.

사실 금융투자업계에서 두산중공업 ‘위기설’은 신용등급이 강등된 2014년 이전부터 지속됐다. 탈석탄·탈원전 정책 영향은 무리한 외형 확대, 계열 지원 등으로 점차 약해진 체력에 결정타를 날린 것뿐이다. 최고경영자(CEO)의 경영 능력 문제를 거론하는 이유이기도 하다.

두산중공업의 위기는 두산그룹의 위기로 직결된다. 막다른 골목에 다다른 두산그룹은 산업은행에 3조원 이상 자금을 마련하겠다는 자구안을 제출하고 도움을 요청했다. 알짜자산 대부분을 내놨지만, 시장 반응은 시큰둥한 상황이다.

![[성상영의 뷰파인더] 기술 경쟁에 캐즘 무색, 전기차 업계 지금이 기회](http://image.ajunews.com/content/image/2024/04/25/20240425123707436537_388_136.jpg)

![[임효진의 철두철미] 제주항공, 중국 노선 확대…한국~중국 여행객 본격 증가](http://image.ajunews.com/content/image/2024/04/26/20240426133310854153_388_136.jpg)

![[김광미의 光테크] 대신·하이투자·KB·한투 해외주식 투자하고 커피 한잔](http://image.ajunews.com/content/image/2024/04/26/20240426104943532944_388_136.jpg)

![[고은서의 라이벌電] 삼성·LG, 올 여름은 AI 에어컨으로 시원하게](http://image.ajunews.com/content/image/2024/04/26/20240426140509831605_388_136.jpg)

![[그린에너지엑스포]中에 둘러싸인 韓 태양광···장소, 기능별 특성화로 방어태세](http://image.ajunews.com/content/image/2024/04/26/20240426163707341154_388_136.jpg)

![[김아령의 주간 유통家] 5년간 19억병 팔린 진로, 美 입맛 사로잡은 오리온](http://image.ajunews.com/content/image/2024/04/26/20240426154046252910_388_136.jpg)

![[종목 분석] 52주 최고가 근접 티에스이 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 거래량 급증 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기