[사진=픽사베이]

최근 개인연금저축 계좌로 주식형 펀드와 상장지수펀드(ETF)에 투자하는 확정기여형(DC) 퇴직연금과 개인형 퇴직연금(IRP) 상품이 주목받고 있다. 연금가입자가 직접 자금을 운용하며 고수익 상품에 투자할 수 있고, 동시에 절세 효과도 기대할 수 있어 ‘두 마리 토끼’ 잡기가 가능해서다.

20일 금융투자업계에 따르면, 개인투자자들이 은행과 보험사가 주로 운용하는 확정급여(DB)형 퇴직연금에서 증권사와 자산운용사가 운용하는 DC형이나 IRP로 자금을 이동하는 것으로 나타났다.

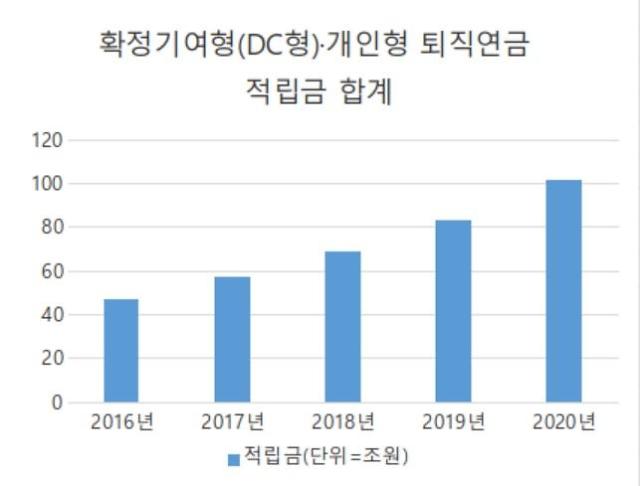

실제, 금융감독원이 발표한 ‘2020 연금저축 현황’을 살펴보면 지난해 연금저축펀드의 신규 계약은 46만8000건으로 전년 대비 279.3% 급증했다. 반면 연금저축보험 신규 계약은 2019년 대비 21.2% 감소했다.

특히 IRP에 대한 관심이 높아지는 것으로 나타났다. 전체 증권사의 IRP 잔고는 7조5000억원으로 2019년 말 대비 50%가 증가했다.

투자자들이 DC형 퇴직연금과 IRP를 선택하는 것은 자산을 직접 운용하며 고수익을 낼 수 있었다. 지난해 전체 연금저축 수익률은 4.18% 수준이었지만 연금저축펀드 수익률은 17.25%로 집계돼 5배쯤 높은 것으로 나타났다.

6개 상위 증권사(미래에셋‧NH투자·한국투자·삼성·KB·신한금융투자) 연금저축계좌의 상장지수펀드(ETF) 잔액은 지난해 말 기준으로 1조1912억원을 기록했다. 이는 전년 말 대비 306% 급증한 수치다. ETF 잔액이 전체 연금저축계좌 잔액에서 차지하는 비중도 11.8%로 전년보다 8% 늘어났다.

아울러, 해외투자에 대한 관심이 높아지면서 절세 효과를 누리려는 투자자들이 DC형과 IRP로 몰리는 현상이 두드러지고 있다.

퇴직연금이나 IRP로 펀드상품에 투자해 55세 이후 연금으로 수령하면 3.3~5.5%의 낮은 세율 적용된다. 해외자산 추종 ETF 등에 투자하면 배당소득세를 15.4% 과세하는데, 5.5% 세율이 적용되면 3분의 1 수준으로 세금이 줄어들게 된다.

[사진=금융감독원]

다만 전문가들은 해당 연금수령액을 일시에 인출하면 오히려 세금 부담이 커질 수 있다고 지적한다. IRP를 중도해지하면 그동안 세제혜택을 받은 납입금과 운용수익에 16.5% 세율을 적용한 기타소득세가 부과된다.

증권업계 한 관계자는 “연금상품은 정부가 노후 보장을 적극적으로 권유하려고 세제혜택을 제공하기 때문에 만일 연금수령액을 일시에 인출하면 그만큼 도로 토해내야 해서 세금 부담이 커질 수 있다”며 “당장 세제 혜택과 수익률만 보지 말고, 현금이 오랜기간 묶인다는 점을 감안해 체계적인 계획을 수립하고 접근해야 한다”고 지적했다.

댓글 더보기