이재현 CJ그룹 회장(왼쪽)과 이선호 부장[사진=CJ 제공]

CJ그룹 지주사인 CJ㈜ 현재 주가는 10년 전인 지난 2010년 수준으로 회귀했다. 2014년 역사적 고점 돌파 이후 2015년 정점을 찍고 줄곧 내리막길을 걸었다.

2010년과 2019년 CJ 연결기준 매출액은 11조6000억원에서 33조8000억원, 영업이익은 8300억원에서 1조5100억원으로 각각 증가했다.

같은 기간 당기순이익은 8000억원에서 3200억원으로 급격히 감소했다. 지난해 부진을 제외해도 연간 평균 6000억~7000억원 수준을 고려하면 덩치만 커졌을 뿐 내실은 다지지 못하고 있다.

이 기간 동안 배당금은 605억원에서 1600억원으로 늘었다. 배당 확대에 따른 최대 수혜자는 CJ 지분 42.07%를 보유하고 있는 이재현 CJ그룹 회장이다. 당기순이익은 배당 기준으로 사용되는 만큼 배당총액 적정성에 의구심이 들 수밖에 없다.

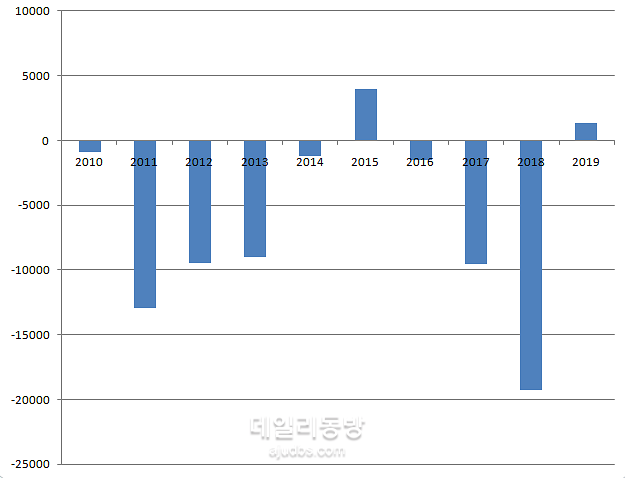

[CJ(주) 잉여현금흐름(FCF) 추이(단위:억원) 사진=금융감독원 전자공시, 한국기업평가]

문제는 잉여현금흐름(FCF)이 2015년과 2019년을 제외하고 매년 적자였다는 점이다. FCF는 NCF에서 자본적지출(CAPEX)과 배당금을 차감한 지표다. 투자와 배당 등을 합한 자금유출 규모가 영업활동 등을 포함한 총자금유입 대비 높았다는 뜻이다.

물론 FCF가 매년 적자를 기록하는 것을 두고 나쁘게만 볼 수 없다. 그간 CJ그룹은 공격적 인수합병(M&A)을 통해 사세를 확장했다. ‘기업인수→현금흐름 강화→재투자’를 반복하면서 매년 ‘일시적’ 현금흐름 악화가 발생한 것이다. 그러나 이 방법은 성장을 위한 수단이나 인수대상 기업이 없다면 실적 악화는 물론 기업가치 훼손이라는 부메랑으로 돌아온다.

CJ는 지난 수년간 투자효율성, 자본활용도, 수익성 개선 등에서 미흡했다는 결론에 이르게 된다. 실제로 관련 지표들은 전부 하락세에 있다. 이를 감안하면 배당규모를 지속 늘린 것도 주주가치를 훼손한 원인 중 하나다.

◆기업가치 제고 미흡...승계는 집중

CJ그룹은 핵심 자회사인 CJ제일제당을 포함한 주력 계열사 대부분이 2015년을 전후로 수익성이 저하되고 있다. 동시에 투자 확대에 따른 차입금이 증가하면서 재무부담도 확대됐다. 최근 코로나19로 CJ ENM, CJ CGV, CJ프레시웨이가 어려움을 겪고 있지만 이전부터 상황은 악화되고 있었다. 코로나19는 현금흐름 관리가 미약한 CJ그룹 전반에 최종 경고를 날린 것뿐이다.

CJ그룹이 현 상황에 이르게 된 원인으로는 과도한 지배구조개편과 동시에 승계가 꼽힌다. 지난 2014년 CJ올리브시스템즈와 CJ올리브영이 합병해 CJ올리브네트웍스가 출범했다. IT와 유통 결합으로 역량을 강화한다는 포석이었다. 당시 CJ올리브시스템즈는 일감몰아주기 논란 중심에 있었던 만큼 이 문제를 해결하기 위한 것이라는 관측도 있었다.

이후 이재현 회장은 자신이 보유한 CJ올리브네트웍스 지분을 아들 이선호 전 CJ제일제당 부장(11.3%, 14만9000주)과 딸 이경후 CJ ENM 상무(4.54%, 5만9867주)에게 각각 증여했다. CJ올리브네트웍스가 덩치를 키우는 동시에 이선호 전 부장이 보유한 지분은 약 18%로 늘었다.

합병 후 불과 5년만인 지난해 CJ올리브네트웍스는 다시 나눠졌고(인적분할) 이선호 전 부장과 이경후 상무는 주식교환을 통해 CJ 지분을 확보했다.

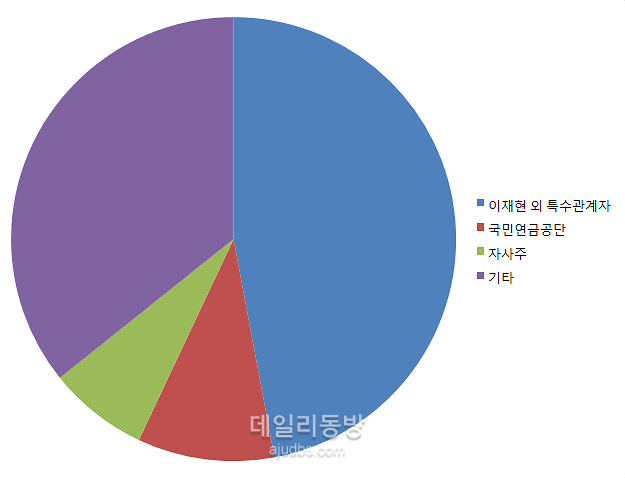

[CJ(주) 주주현황(단위: %) 사진=금융감독원 전자공시]

이 모든 일련의 과정을 두고 승계 목적이라는 얘기가 나온다. CJ가 지난해 어려운 상황에서도 직전년도 대비 배당규모를 늘린 배경에도 이목이 집중될 수밖에 없었던 이유다.

한 증권사 연구원은 “우선주는 보통주 대비 배당률이 높다는 점에서 기업가치 제고와는 거리가 있다”며 “최근 수년간 CJ 기업가치가 낮아지는 상황에서 우선주 발행은 기존 주주 입장에선 달갑지 않은 일”이라고 설명했다. 그는 “특히 이선호 전 부장이 마약 관련 사건에 연루돼 시장에선 승계에 대한 부정적 인식이 더욱 확대됐다”고 말했다.

![[고은서의 라이벌電] 삼성·LG, 올 여름은 AI 에어컨으로 시원하게](http://image.ajunews.com/content/image/2024/04/26/20240426140509831605_388_136.jpg)

![[그린에너지엑스포]中에 둘러싸인 韓 태양광···장소, 기능별 특성화로 방어태세](http://image.ajunews.com/content/image/2024/04/26/20240426163707341154_388_136.jpg)

![[김아령의 주간 유통家] 5년간 19억병 팔린 진로, 美 입맛 사로잡은 오리온](http://image.ajunews.com/content/image/2024/04/26/20240426154046252910_388_136.jpg)

![[지다혜의 알쓸보카] 토익응시료 5만원 돌파…할인 체크카드 모음](http://image.ajunews.com/content/image/2024/04/26/20240426090304607081_388_136.jpg)

![[안서희의 제약바이오] 펙수클루, 중국서 헬리코박터 제균 치료 임상 신청 외](http://image.ajunews.com/content/image/2024/04/26/20240426082825146917_388_136.jpg)

![[그린에너지엑스포]빈 땅이 태양광 발전소로···일석이조 유휴부지 활용법](http://image.ajunews.com/content/image/2024/04/25/20240425174257481310_388_136.jpg)

![[종목 분석] 52주 최고가 근접 티에스이 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 거래량 급증 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기