2026.02.02 월요일

검색

'지급여력비율' 검색결과

기간검색

-

~

검색영역

검색어

-

지난해 3분기 보험사 K-ICS 비율 210%...전분기 比 4%p ↑ [이코노믹데일리] 지난해 3분기 보험사의 지급여력(K-ICS) 비율이 손익·보험계약마진(CSM) 증가의 전분기 대비 개선된 것으로 나타났다. 6일 금융감독원의 '2025년 9월 말 기준 보험회사 지급여력비율 현황'에 따르면 지난해 9월 말 국내 보험사의 경과조치 적용 후 K-ICS 비율은 210.8%로 전분기(206.8%) 대비 4%p 상승했다. 이 중 생보사 K-ICS 비율은 201.4%로 전분기 대비 0.5%p 개선됐으며 손보사는 224.1%로 전분기 대비 9.5%p 증가했다. 같은 기간 경과 조치 적용 전 K-ICS 비율도 196.8%로 전분기(192.1%) 대비 4.7%p 상승했다. 생보사 비율은 183.1%로 전분기 대비 2%p, 손보사는 217%로 전분기보다 9.5%p 늘었다. 지난해 3분기 보험사 K-ICS 비율 개선은 기타포괄손익 누계액·CSM 확대로 가용자본이 증가한 영향으로 풀이된다. K-ICS 비율은 가용자본을 요구자본으로 나눈 값으로 요구자본 대비 가용자본이 늘어나면 K-ICS 비율도 상승한다. 지난해 3분기 경과조치 후 K-ICS 가용자본은 274조7000억원으로 전분기 대비 14조1000억원 증가했다. 당기순이익이 3조3000억원 늘어난 가운데 주가 상승도 맞물리며 기타포괄손익 누계액이 7조1000억원 증가했으며 CSM도 3조원 증가했다. 같은 기간 요구자본은 130조3000억원으로 전분기보다 4조3000억원 늘며 가용자본 대비 작은 증가 폭을 기록했다. 이는 주가 상승으로 주식위험액이 늘어났으나 듀레이션갭 축소로 인해 금리위험액이 감소한 영향이다. 금감원은 취약회사를 중심으로 자산·부채 관리(ALM)·손해율 관리 등 리스크 관리를 강화할 수 있도록 철저히 감독할 계획이다. 금감원 관계자는 "최근 심화되고 있는 금리 변동 영향을 최소화할 수 있도록 ALM 관리 노력을 지속해야 한다"며 "보험부채 증가를 방지하기 위해 손해율 관리도 강화할 필요가 있다"고 말했다.

지난해 3분기 보험사 K-ICS 비율 210%...전분기 比 4%p ↑ [이코노믹데일리] 지난해 3분기 보험사의 지급여력(K-ICS) 비율이 손익·보험계약마진(CSM) 증가의 전분기 대비 개선된 것으로 나타났다. 6일 금융감독원의 '2025년 9월 말 기준 보험회사 지급여력비율 현황'에 따르면 지난해 9월 말 국내 보험사의 경과조치 적용 후 K-ICS 비율은 210.8%로 전분기(206.8%) 대비 4%p 상승했다. 이 중 생보사 K-ICS 비율은 201.4%로 전분기 대비 0.5%p 개선됐으며 손보사는 224.1%로 전분기 대비 9.5%p 증가했다. 같은 기간 경과 조치 적용 전 K-ICS 비율도 196.8%로 전분기(192.1%) 대비 4.7%p 상승했다. 생보사 비율은 183.1%로 전분기 대비 2%p, 손보사는 217%로 전분기보다 9.5%p 늘었다. 지난해 3분기 보험사 K-ICS 비율 개선은 기타포괄손익 누계액·CSM 확대로 가용자본이 증가한 영향으로 풀이된다. K-ICS 비율은 가용자본을 요구자본으로 나눈 값으로 요구자본 대비 가용자본이 늘어나면 K-ICS 비율도 상승한다. 지난해 3분기 경과조치 후 K-ICS 가용자본은 274조7000억원으로 전분기 대비 14조1000억원 증가했다. 당기순이익이 3조3000억원 늘어난 가운데 주가 상승도 맞물리며 기타포괄손익 누계액이 7조1000억원 증가했으며 CSM도 3조원 증가했다. 같은 기간 요구자본은 130조3000억원으로 전분기보다 4조3000억원 늘며 가용자본 대비 작은 증가 폭을 기록했다. 이는 주가 상승으로 주식위험액이 늘어났으나 듀레이션갭 축소로 인해 금리위험액이 감소한 영향이다. 금감원은 취약회사를 중심으로 자산·부채 관리(ALM)·손해율 관리 등 리스크 관리를 강화할 수 있도록 철저히 감독할 계획이다. 금감원 관계자는 "최근 심화되고 있는 금리 변동 영향을 최소화할 수 있도록 ALM 관리 노력을 지속해야 한다"며 "보험부채 증가를 방지하기 위해 손해율 관리도 강화할 필요가 있다"고 말했다.2026-01-06 13:52:12

-

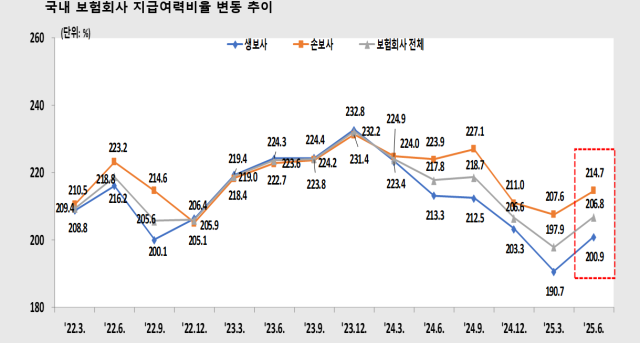

올해 상반기 보험사 K-ICS 비율 개선...전분기 比 8.9%p ↑ [이코노믹데일리] 올해 상반기 국내 보험회사의 지급여력(K-ICS)비율이 시장 금리 상승·자본 확충 노력 등에 힘입어 전분기보다 개선됐다. 18일 금융감독원의 '25년 6월 말 기준 보험회사 지급여력비율 현황' 발표에 따르면 올해 6월 말 19개 보험사(생보 12개사·손보 및 재보 7개사)의 경과 조치 적용 후 K-ICS 비율은 206.8%로 전분기(197.9%) 대비 8.9%p 상승했다. 업권별로는 생보사가 200.9%로 전분기 대비 10.2%p, 손보사가 214.7%로 전분기 보다 7%p 올랐다. 올해 상반기 보험업계의 K-ICS 비율 상승세는 시장금리 상승으로 인한 손익 증가, 보험사의 자본 확충 노력 등의 영향으로 풀이된다. K-ICS 비율은 보험사가 활용할 수 있는 가용자본을 보험금 지급에 필요한 요구자본으로 나눈 값이다. 상반기 보험사 가용자본은 △당기순이익 증가 △시장금리 상승으로 기타포괄손익누계액 증가 △자본증권 신규 발행 등에 힘입어 전분기 대비 11조3000억원 늘어난 260조6000억원을 기록했다. 반면 같은 기간 요구자본은 126조원으로 시장 금리가 상승해 해지 위험액이 늘었지만 금리 위험액은 감소하면서 전분기 대비 600억원 늘어나는 데 그쳤다. 금감원 관계자는 "연내 기준금리 인하 가능성 등에 따라 저금리 기조가 지속될 것으로 전망되는 만큼 금리 하락에 대비한 자산·부채관리(ALM) 노력을 지속할 필요가 있다"며 "ALM 관리가 미흡한 보험사를 중심으로 리스크 관리를 강화할 수 있도록 철저히 감독할 계획"이라고 말했다.

올해 상반기 보험사 K-ICS 비율 개선...전분기 比 8.9%p ↑ [이코노믹데일리] 올해 상반기 국내 보험회사의 지급여력(K-ICS)비율이 시장 금리 상승·자본 확충 노력 등에 힘입어 전분기보다 개선됐다. 18일 금융감독원의 '25년 6월 말 기준 보험회사 지급여력비율 현황' 발표에 따르면 올해 6월 말 19개 보험사(생보 12개사·손보 및 재보 7개사)의 경과 조치 적용 후 K-ICS 비율은 206.8%로 전분기(197.9%) 대비 8.9%p 상승했다. 업권별로는 생보사가 200.9%로 전분기 대비 10.2%p, 손보사가 214.7%로 전분기 보다 7%p 올랐다. 올해 상반기 보험업계의 K-ICS 비율 상승세는 시장금리 상승으로 인한 손익 증가, 보험사의 자본 확충 노력 등의 영향으로 풀이된다. K-ICS 비율은 보험사가 활용할 수 있는 가용자본을 보험금 지급에 필요한 요구자본으로 나눈 값이다. 상반기 보험사 가용자본은 △당기순이익 증가 △시장금리 상승으로 기타포괄손익누계액 증가 △자본증권 신규 발행 등에 힘입어 전분기 대비 11조3000억원 늘어난 260조6000억원을 기록했다. 반면 같은 기간 요구자본은 126조원으로 시장 금리가 상승해 해지 위험액이 늘었지만 금리 위험액은 감소하면서 전분기 대비 600억원 늘어나는 데 그쳤다. 금감원 관계자는 "연내 기준금리 인하 가능성 등에 따라 저금리 기조가 지속될 것으로 전망되는 만큼 금리 하락에 대비한 자산·부채관리(ALM) 노력을 지속할 필요가 있다"며 "ALM 관리가 미흡한 보험사를 중심으로 리스크 관리를 강화할 수 있도록 철저히 감독할 계획"이라고 말했다.2025-09-18 09:15:40

많이 본 뉴스

영상

Youtube 바로가기